Od 10. do 21. marca naj bi se nekaj tisoč tako imenovanih malih vlagateljev po vsej Sloveniji odpravilo v poslovalnice bank NLB, OTP in BKS ter borznoposredniške hiše Ilirika in del svojih prihrankov namenilo za nakup nove izdaje tako imenovanih ljudskih obveznic. Kljub ljudskemu pridevniku in tudi veliki varnosti tovrstne naložbe ni ravno pričakovati zelo dolgih vrst pred 260 vpisnimi mesti, saj si večina ljudstva niti ne beli glave s tem, kam najbolj donosno vložiti silne prihranke, ampak prej s tem, kako se prebiti skozi mesec brez njih.

Rekorder med vlagatelji

Pred letom dni se je ob izdaji prve take obveznice za njen nakup odločilo 9427 prebivalcev Slovenije, več kot polovica pa jih je ob tem odprla svoj prvi trgovalni račun in se tako aktivno vključila na slovenski kapitalski trg, kjer ima trgovalne račune že odprte nekaj več kot 90.000 Slovencev. Pred dnevi so si imetniki lanskih ljudskih obveznic, ki so z nakupom za tri leta posodili denar državi, že bolj ali manj meli roke ob izplačilu prvih obresti za prvo izdajo obveznic Republike Slovenije za fizične osebe. Ker je bil februarja lani vpis obveznic omejen v razponu od tisoč do sto tisoč evrov, letna obrestna mera pa 3,4-odstotna, so obresti lahko glede na število kupljenih obveznic nanesle od 34 evrov do 3400 evrov.

Povprečna vrednost lani vpisanih obveznic je znašala nekaj več kot 27.000 evrov, tako da je večina imetnikov prvih ljudskih obveznic dobila manj kot tisoč evrov obresti in se tako izognila plačilu davka, ki ga je treba plačati nad takim zneskom vseh prihodkov od obresti. Se je pa neki mali oziroma nepoklicni vlagatelj že lani prelevil v precej večjega – z več kot poldrugim milijonom obveznic. Kar 56.134 evrov obresti je namreč prejel rekorder, ki je ljudske obveznice ocenil za tako dobro priložnost, da jih je še nekajkrat več od zgornje meje vpisa kasneje kupil na borzi, kjer je obveznice mogoče prodati še pred iztekom njihove ročnosti.

Letos je zgornja meja vpisa obveznic povečana na 250.000 evrov (spodnja meja ostaja pri tisoč evrih, kolikor je vredna posamična obveznica), fiksna obrestna mera pa bo z 2,75 odstotka nekoliko nižja kot lani. »Obrestna mera je nižja kot lani, saj to odraža spremenjene razmere na kratkoročnih dolžniških kapitalskih trgih, kjer se obrestne mere znižujejo. Ministrstvo za finance se je temu prilagodilo, še vedno pa je obrestna mera ugodna, saj je višja, kot je strošek financiranja Republike Slovenije na kapitalskih trgih, kjer sodelujejo poučeni vlagatelji. Pribitek k siceršnji obrestni meri je dodan prav zato, da se poveča vpis obveznic, saj si želimo čim večjega števila malih vlagateljev in s tem tudi razvoja domačega kapitalskega trga,« razlaga Marjan Divjak, generalni direktor direktorata za zakladništvo na finančnem ministrstvu, ki si želi približno podobnega obsega kot lani, ko so državljani vpisali za 258,4 milijona evrov obveznic. Ministrstvo je torej kar dobro ocenilo zanimanje vlagateljev, ki je le malce preseglo sprva zastavljeno 250-milijonsko mejo.

Nasveti za (še) večji odziv

»Lani je vpis le za nekaj milijonov presegel predvideno vrednost nominalne izdaje. Ne vem, zakaj je bil odziv vlagateljev razmeroma majhen, je pa precej dejavnikov, ki bi lahko na to vplivali: nizka finančna pismenost, slabe izkušnje nekaterih dobro poučenih vlagateljev z obveznicami bank, razmeroma nizka obrestna mera glede na inflacijo in negotovost glede bodoče inflacije, trenutno zelo slaba politična klima in drastični padec zaupanja v delo vlade,« ugiba ekonomist dr. Jože P. Damijan, ki sicer pozdravlja izdajo tovrstnih obveznic.

»Osebno projekt izdaje ljudskih obveznic močno podpiram. Zdi se mi odlično, da angažiramo mrtev denar na depozitnih računih bank za ključne razvojne projekte. Vendar bi raje videl, da se obveznice izdajo z določenim namenom in da se temu ustrezno imenujejo 'stanovanjske', 'zelene', 'infrastrukturne' in podobno, ker bi s tem javno proklamiranim namenom bolje animirali ljudi, da vlagajo v družbenokoristne projekte. Ljudje želijo sodelovati pri nečem velikem, ne pa zgolj pri polnjenju državne blagajne. Nauk za bodoče izdaje ljudskih obveznic je, da je treba pri prihodnjih izdajah bolje predstaviti njihov namen in animirati ljudi, da financirajo družbenokoristne projekte, od katerih imajo tudi sami kaj koristi. In da je treba tajming izdaje primerno izbrati. Izredno pomembno bi bilo tudi, da pri takšnem vladnem projektu svojo osebno podporo z vsaj simboličnim nakupom obveznic pokažejo tudi člani vlade, predvsem predsednik vlade in finančni minister oziroma resorni minister v primeru namenskih obveznic. Če oni ne verjamejo v projekt vsaj prek simboličnega nakupa obveznic, potem bo tudi javnost bolj zadržana. Predstavljajte si simboličen pospešek vpisa obveznic, če bi se prvi dan vpisa pred poslovalnico Ilirike pred kamere postavil predsednik vlade in povedal, da je pravkar vpisal obveznice, ker želi s tem sodelovati pri financiranju projekta denimo socialnih stanovanj ali stanovanj za mlade,« svetuje Damijan.

Prednosti obveznic

Na finančnem ministrstvu so bili z lansko izdajo in zanimanjem zanjo zelo zadovoljni, saj so poleg pridobitve dodatnih sredstev za državni proračun prispevali tudi k razvoju našega kapitalskega trga, finančnemu opismenjevanju in spodbudi prebivalcev, da del vlog, ki jih imajo v bankah, namenijo za naložbe v vrednostne papirje. Obveznice veljajo za najvarnejšo obliko naložbe in so primerne predvsem za vlagatelje, ki privarčevanih sredstev na kratek ali srednji rok ne bodo potrebovali, hkrati pa niso naklonjeni prevzemanju finančnih tveganj na kapitalskih trgih. Za plačilo obresti in glavnice jamči država, ki pri bančnih vlogah ob morebitnem stečaju banke prek jamstvene sheme jamči za depozite do 100.000 evrov, pri ljudskih obveznicah pa je ta znesek lahko torej še višji in neposredno zavarovan. Naložba v državne obveznice je tudi varnejša kot naložbe v podrejene obveznice in delnice bank, s katerimi smo Slovenci že imeli slabe izkušnje.

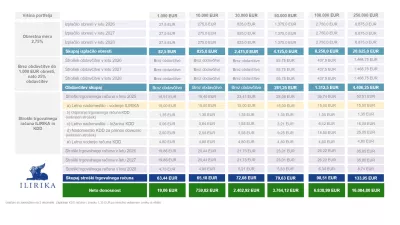

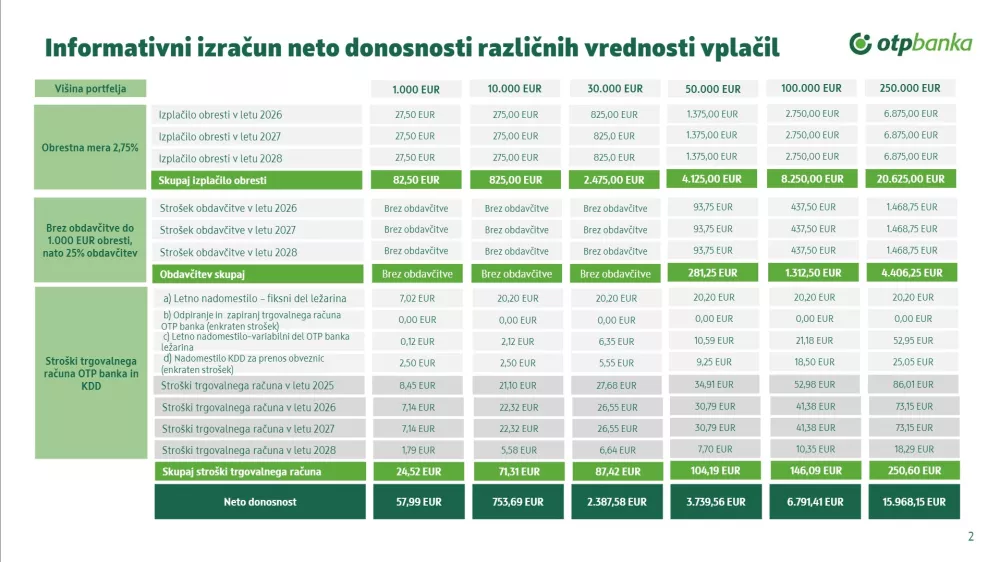

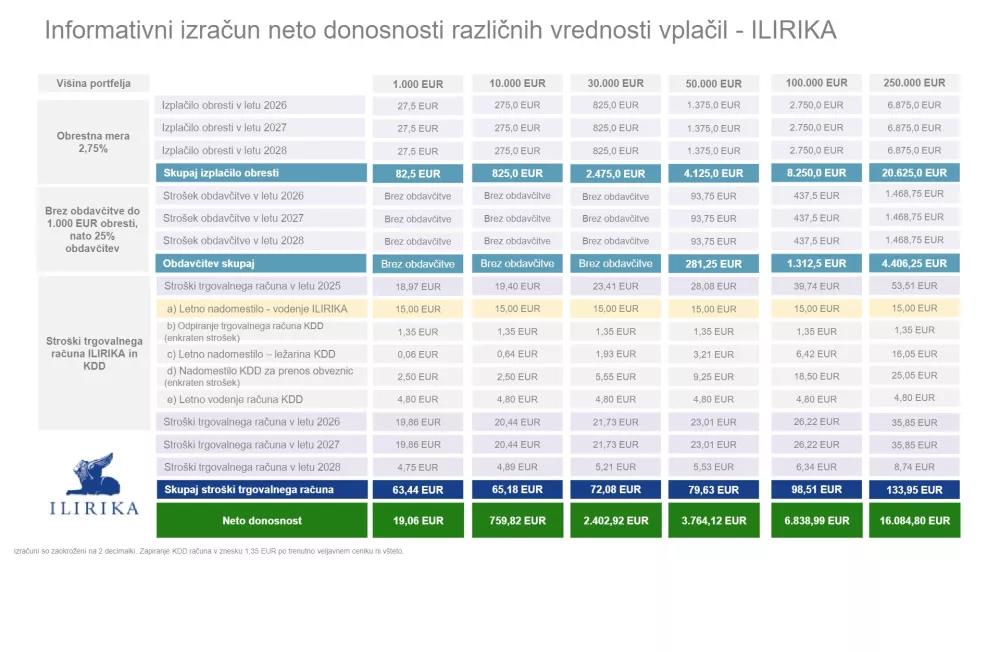

Obveznice so dolgoročna naložba, pri kateri glavnico dobimo nazaj šele ob zapadlosti (v tem primeru torej po treh letih), jih je pa po želji mogoče že prej po tržni vrednosti prodati na borzi. Je pa ob odločitvi za nakup treba upoštevati tudi nekatere stroške, saj je pred nakupom obveznic treba odpreti trgovalni račun, če ga še nimate. Stroške odprtja je mogoče preveriti pri distributerjih ali na spletni strani ministrstva, so pa vsi distributerji v dogovoru z ministrstvom stroške odprtja trgovalnega računa in trgovanja kar precej znižali. Na omenjenih spletnih straneh si lahko ogledamo tudi informativne izračune donosnosti ob nakupu določenega števila obveznic, jasno pa je, da ob nakupu ene same obveznice obresti v treh letih (trikrat po 27,5 evra) komajda pokrijejo stroške trgovalnega računa v tem obdobju. Pri nakupu desetih obveznic se neto donosnost po treh letih pri različnih distributerjih suče od 720 do 819 evrov.

Nova možnost varčevanja

»Sedanje ponujene obrestne mere obveznic niso prav atraktivne, če se spomnimo, da smo imeli še leta 2023 več kot sedemodstotno inflacijo, a razmere so se seveda spremenile. Težko je domačemu prebivalstvu ponuditi višjo obrestno mero, saj se Slovenija lahko zdaj zadolžuje v tujini po zelo ugodnih obrestnih merah. Zadolževanje pri domačem prebivalstvu za državo z vidika stroškov zdaj ni optimalno, je pa makroekonomsko takšno zadolževanje boljše kot zadolževanje v tujini, saj ne nastane zunanji deficit, ki se pozna v trgovinski bilanci. Do lani se je država v celoti zadolževala v tujini, smiselno pa je, da se aktivira denarne rezerve, ki jih ima prebivalstvo na bankah, kjer se niti ne obrestujejo. Dobro je, da ima prebivalstvo lahko z ljudskimi obveznicami še kakšno alternativo za varčevanje in da to niso le nakupi nepremičnin ali delnic. Mislim, da bo izdaja obveznic kar uspešna. V preteklosti smo sicer imeli nekaj slabih izkušenj z vlaganji in varčevanjem, a so ljudje zdaj že bolj usposobljeni za finančno poslovanje. Prebivalstvo ima skupaj s podjetji v bankah okrog 40 milijard evrov denarnih rezerv, ki pa ne naraščajo več tako zelo kot v prejšnjih letih. To verjetno kaže na določeno povečanje optimizma v zadnjih letih, saj rezerve praviloma naraščajo, ko je prebivalstvo pesimistično in varčuje za slabše čase. Pred tremi leti se je začelo padanje denarnih rezerv, kar lahko razložimo tudi z vrnitvijo optimizma ob nastopu nove vlade, zdaj pa je njihov obseg bolj ali manj ustaljen,« pred izdajo novih ljudskih obveznic ugotavlja ekonomist dr. Maks Tajnikar.