Na finančnem ministrstvu in v koaliciji ocenjujejo, da je novela zakona o dohodnini, ki jo je pripravila Janševa vlada, neustrezna. Po njihovem je premalo ciljana in nepravična, ob tem pa močno zvišuje javnofinančne odhodke. Spremembe, ki jih želijo uveljaviti s 1. januarjem 2023, med drugim predvidevajo zaustavitev zviševanja splošne olajšave ter vrnitev obdavčitve najvišjih plač in najemnin na prejšnje ravni.

Na ministrstvu za finance so pripravili predloge novel štirih davčnih zakonov (zakona o dohodnini, zakona o trošarinah, zakona o davčnem postopku in zakona o finančni upravi) ter jih tudi že posredovali v javno objavo na portalu eDemokracija in v medresorsko obravnavo. »Že pred volitvami smo povedali, da se bomo lotili sprememb davčne zakonodaje. V koaliciji se strinjamo, da so bile spremembe, ki jih je izvedla prejšnja vlada v letih 2021 in 2022, v precejšnji meri neustrezne, zato smo se takoj lotili nujnih popravkov,« je povedal novi finančni minister Klemen Boštjančič.

Kot je dejal, so pri pripravi sprememb pri dohodninski zakonodaji tehtali med učinki pri splošni razbremenitvi vseh dohodninskih zavezancev, »kjer bi, gledano absolutno, bili zavezanci z višjimi dohodki bolj razbremenjeni kot zavezanci z nižjimi dohodki, in bolj ciljno usmerjenimi spremembami, kjer želimo doseči učinek predvsem pri skupinah, ki v tem trenutku najbolj potrebujejo pomoč države«.

Predlogi novel zakonov po Boštjančičevih besedah sledijo več ciljem: zagotavljanju javnofinančne vzdržnosti, koalicijskim zavezam in naraščajoči draginji, ob tem pa prinašajo tudi administrativne poenostavitve in v slovenski pravni red prenašajo nekatere direktive EU. Rok za pripombe oziroma odzive je 19. avgust.

Le manjše zvišanje

splošne olajšave

Z novelo zakona o dohodnini je višina splošne olajšave za prihodnje leto določena pri 5000 evrih, ob tem pa se odpravlja tudi njeno postopno zvišanje na 7500 evrov. Po spremembah, ki jih je državni zbor v prejšnji sestavi sprejel marca in ki veljajo od začetka tega leta, se je splošna olajšava z lanskih 3500 evrov zvišala na 4500 evrov, do leta 2025 pa naj bi se postopno povzpela na 7500 evrov. Meja skupnega dohodka, do katere se zavezancu za dohodnino prizna tudi dodatna splošna olajšava, pa naj bi se zvišala s 13.716,33 evra na 15.000 evrov.

Posebno olajšavo predlagajo tudi za mlade: za zavezance do dopolnjenega 26. leta starosti je predvideno znižanje davčne osnove od dohodkov iz delovnega razmerja za 1000 evrov, za zavezance do dopolnjenega 29. leta starosti pa za 500 evrov.

Najpremožnejši bodo znova plačevali 50 odstotkov davka

Stopnja davka za zavezance v najvišjem, petem dohodninskem razredu bi se z letošnjih 45 odstotkov vrnila spet na 50 odstotkov, ob tem pa bi se odpravil mehanizem avtomatičnega usklajevanja višin zneskov olajšav in neto letnih davčnih osnov.

Pri plačilu za poslovno uspešnost se uvaja dodatni pogoj za ugodno davčno obravnavo (izplačilo največ dvakrat v koledarskem letu), namesto davčno ugodnejše obravnave dohodka iz tega naslova v višini 100 odstotkov povprečne plače delavca pa se ohranja splošna višina neobdavčenega dela v višini 100 odstotkov povprečne mesečne plače zaposlenih v Sloveniji.

Pogoj za vstop oziroma obstoj v sistemu normiranih odhodkov pri dohodkih iz dejavnosti bo vezan na obvezno pokojninsko in invalidsko zavarovanje zavezanca ali pri njem zaposlene osebe, ob tem pa se podaljšuje tudi obdobje nepretrgane vključenosti v zavarovanje, in sicer na devet mesecev.

Oddajanje v najem ponovno

bolj obdavčeno

Dohodki iz oddajanja premoženja v najem bodo spet obdavčeni, kot so bili pred letom 2020. Namesto 15 odstotkov, kot velja letos, bo torej treba od prejetih najemnin plačati davek v višini 25 odstotkov, medtem ko višina priznanih normiranih stroškov ostaja pri desetih odstotkih.

Pri dohodkih iz kapitala se ponovno uvaja obdavčevanje izplačanih vrednosti delnic ali deležev v primeru njihove odsvojitve v okviru pridobivanja lastnih delnic oziroma deležev družbe (razen v primeru, ko družba pridobiva lastne delnice na organiziranem trgu) kot dividend, s čimer naj bi bili zagotovljeni primerljiva opredelitev dohodka (dividend), kot velja po zakonu o davku od dohodkov pravnih oseb, ter enaka obravnava tovrstnega dohodka fizičnih oseb s primerljivimi dohodki.

Prihranek za proračun

Dvig splošne olajšave s 4500 na 5000 evrov namesto na 5500 evrov naj bi v prihodnjem letu prinesel državnemu proračunu 90 milijonov evrov prihranka. Dodatnih 180 milijonov evrov naj bi se nateklo v letu 2024, še dodatnih 170 milijonov pa v letu 2025. Preostali predvideni ukrepi so razmeroma nevtralni. Povišanje meje dodatne splošne olajšave prinaša izpad v višini 39 milijonov evrov, olajšava za mlade pa v višini 15 milijonov evrov. Na drugi strani pomeni sprememba davčne stopnje v najvišjem dohodninskem razredu dodatnih 11 milijonov evrov sredstev za državni proračun, sprememba stopnje pri oddajanju premoženja v najem dodatnih 24 milijonov evrov, omejevanje davčne ugodnosti pri plači iz naslova poslovne uspešnosti pa 20 milijonov evrov dodatnih prilivov.

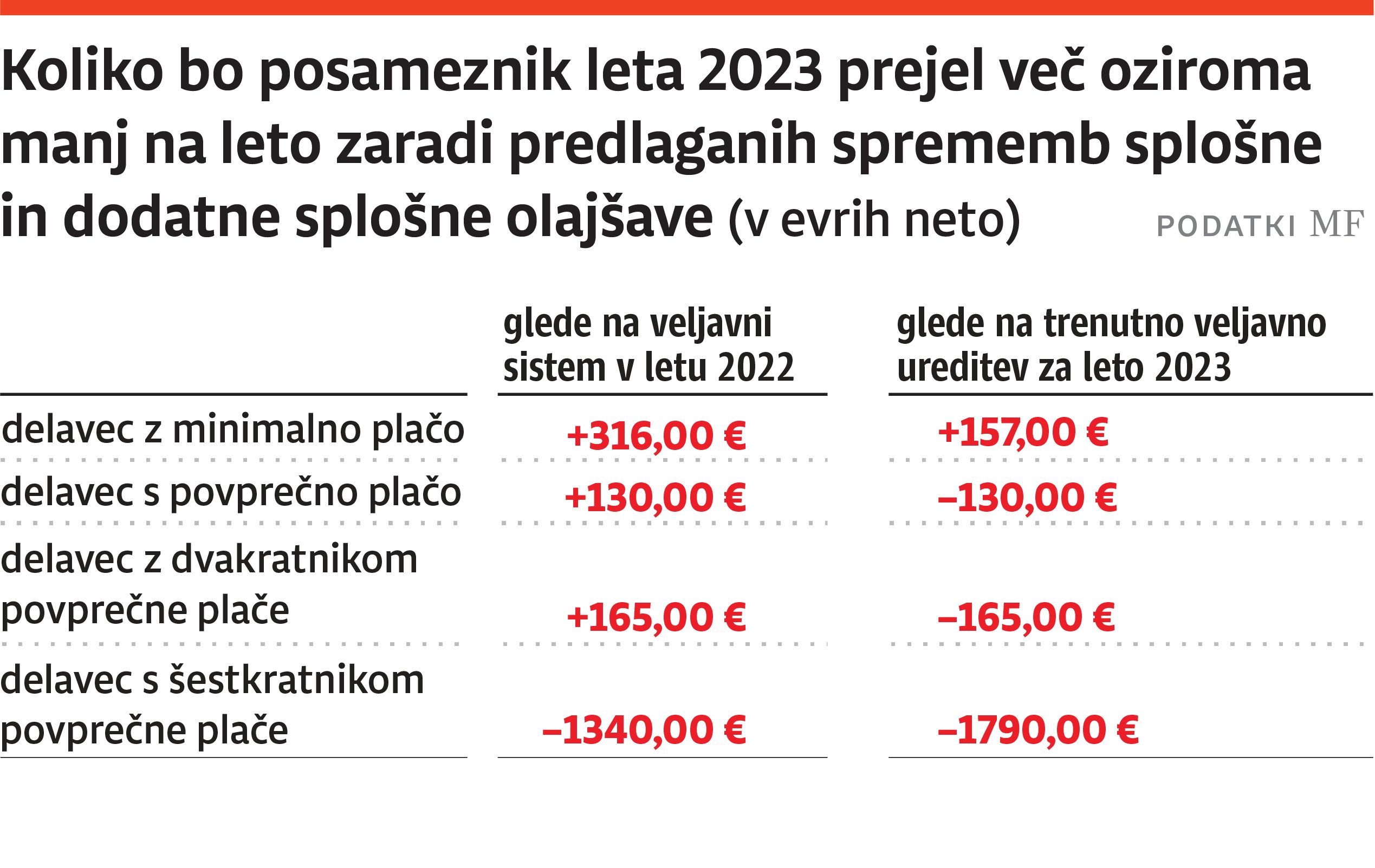

Najnižje plače in plače

mladih bodo višje

Izračuni finančnega ministrstva kljub nižji splošni olajšavi kažejo, da bodo tisti z najnižjimi plačami prejeli več. Zaposlenemu z minimalno plačo naj bi se neto letna plača glede na sistem, ki velja letos, zvišala za 316 evrov, v primerjavi s trenutno veljavno ureditvijo za leto 2023 pa za 157 evrov. Delavcu s povprečno plačo in tistemu z dvakratnikom povprečne plače naj bi se neto plača prihodnje leto prav tako zvišala, vendar pa bi bila glede na trenutno ureditev za leto 2023 nižja. Precej nižje, tudi zaradi zvišanje stopnje v zadnjem dohodninskem razredu s 45 na 50 odstotkov, pa bodo najvišje plače.

Zaradi nove olajšave bodo višje tudi plače za mlade. Mlajšim od 26. leta, ki prejemajo minimalno plačo, se bo neto letna plača zvišala za 160 evrov, tistim s povprečno plačo za 260 evrov, tistim z dvema povprečnima plačama pa za 330 evrov. Zaposleni z minimalno plačo, ki so starejši od 26 in mlajši od 29 let, bodo letno pridobili 80 evrov, enako stari delavci s povprečno plačo 130 evrov, tisti z dvema povprečnima plačama pa 165 evrov.

Trošarinska pomoč kmetijstvu

in gozdarstvu

Precej novosti prinaša tudi novela zakona o trošarinah, s katero želi vlada omiliti posledice visokih cen energentov za kmetijski in gozdarski sektor. Pravica do vračila trošarine za kmetijsko in gozdarsko mehanizacijo se bo s 1. januarjem 2023 nadomestila s pravico do nakupa davčno označenega goriva za kmetijstvo z neposredno oprostitvijo plačila (dela) trošarine. Začasno, od 1. januarja do 31. maja 2023, pa bo obveznost plačila trošarine za nakup goriva za kmetijstvo s 30 odstotkov znižana na nič odstotkov. Predlog novele zakona o trošarinah poleg tega predvideva, da bo trošarina povrnjena že pri nakupu davčno označenega goriva za kmetijstvo.

S predlogom novele zakona o finančni upravi pa se med drugim ukinja poseben položaj direktorjev finančnih uradov. Pri njihovih imenovanjih ne bo več potreben javni natečaj, pač pa bodo odvisna od presoje predstojnika.