Za otrokov študij je dobro začeti varčevati na dan njegovega rojstva, za pokojnino pa na prvi delovni dan, pravijo v Združenih državah Amerike. Preslikava na slovenske razmere, kjer imamo študij še večinoma brezplačen oziroma ga plačamo posredno iz prispevkov in iz leta v leto dražje nepremičnine, bi bila takšna, da v idealnih razmerah začnemo za otrokovo stanovanje varčevati na dan njegovega rojstva, za pokojnino pa na naš prvi delovni dan.

Čim prej, tem bolje

Zakaj se večina finančnih strokovnjakov strinja, da bi bilo idealno, da začnemo za pokojnino varčevati s prvim delovnim dnem? Odgovor je na dlani. Veliko ljudi bo potrebovalo zadostne prihranke, ki bodo skupaj z javno pokojnino zagotavljali dostojne prihodke. Obdobje pokoja lahko namreč traja tudi 20, 30 ali več let. Govorimo o zelo dolgem časovnem obdobju, na katero moramo raztegniti naše prihranke.

Obdobje upokojitve je torej lahko, seveda odvisno od tega, kako hitro se upokojimo in kako dolgo živimo, dolgo in temu primerno potrebujemo tudi dovolj velike prihranke. Prav tako z leti praviloma naraščajo izdatki za zdravstvene storitve, ki nam jih ne pokrije osnovno zdravstveno zavarovanje. Če temu dodamo še morebitno potrebo po nastanitvi v domu za starostnike

ali strošek oskrbe na domu, hitro pridemo do stroškov, ki presegajo višino javne pokojnine.

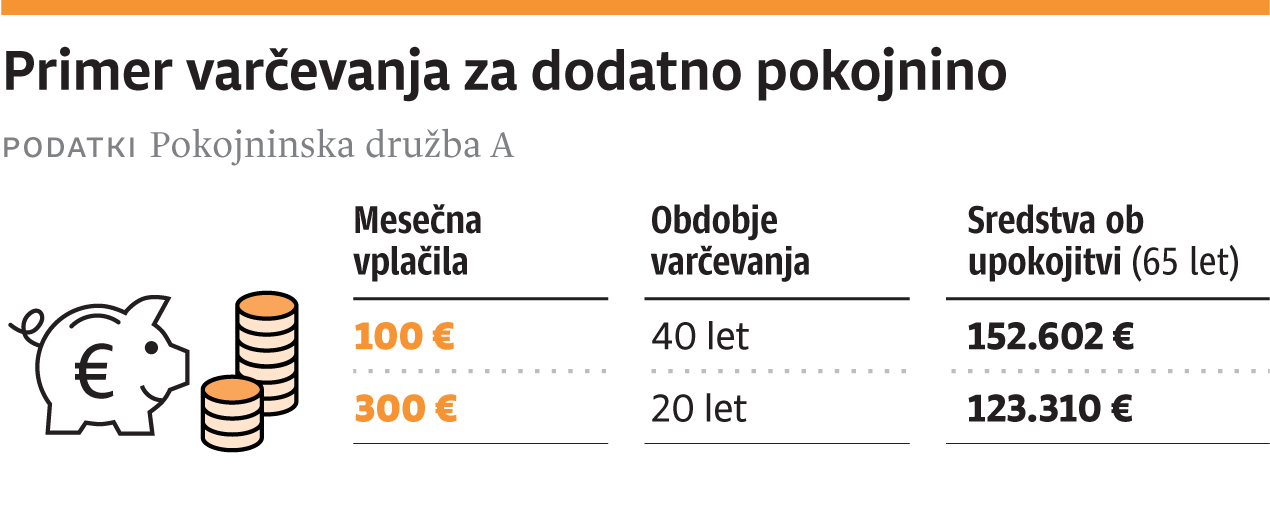

Moč obresti

Pomemben razlog, zakaj je dobro začeti varčevati čim bolj zgodaj, pa čeprav z nižjimi zneski, je moč obrestno obrestnega računa. Nekateri slavnemu fiziku Albertu Einsteinu pripisujejo citat, da so obresti osmo čudo sveta. Zaradi obrestno obrestnega računa z manjšimi vplačili na dolgi rok privarčujemo veliko več, kot če bi na kratki rok izvajali velika vplačila. Poglejmo primer. Anže začne varčevati prvi delovni dan z mesečnim vplačilom 100 evrov in varčuje naslednjih 40 let z nespremenjenim zneskom. Ob upokojitvi, ko bo star 65 let, bo imel na računu 152.602 evra. Njegov prijatelj Miha pa začne varčevati 20 let za njim in do svoje upokojitve naslednjih 20 let vplačuje občutno višji mesečni znesek, 300 evrov, vendar na koncu privarčuje manj, 123.310 evrov, ravno zaradi moči obresti. V obeh primerih je predpostavljen povprečni letni donos v času varčevanja v višini 5 odstotkov in enakomerno izvajanje mesečnih vplačil v celotnem obdobju. Prva Anžetova vplačila so se namreč obrestovala skoraj 40 let in pri dolgoročnem varčevanju, kar varčevanje za pokojnino zagotovo je, pride moč obrestno obrestnega računa resnično do izraza. Anže, ki bo varčeval 40 let, bo torej imel na koncu ob predpostavljenem povprečnem letnem donosu skupaj 152.602 evra. Miha, ki bo s kar trikrat večjim zneskom varčeval le 20 let, bo na koncu prihranil manj, in sicer 123.310 evrov. Zaradi tega je priporočljivo, da če le lahko, začnemo varčevati čim prej, pa čeprav le z majhnimi zneski, ki jih lahko seveda kasneje tudi povišamo, saj bomo le tako izkoristili polno moč obresti v svojo korist.

Neinvestiran denar izgublja

realno vrednost

Denar, ki ni investiran, izgublja realno vrednost. Če kdaj, je to še posebno očitno v zadnjih mesecih, ko je tudi v Sloveniji močno porasla inflacija. Po zadnjih podatkih Statističnega urada RS so se v enem letu cene v povprečju zvišale za 8,1 odstotka. Cene blaga so bile v povprečju višje za 9,8 odstotka, cene storitev pa za 4,8 odstotka. Blago dnevne porabe se je podražilo za kar 11,8 odstotka. To preprosto pomeni, da naš denar, če ga imamo na bančnem računu, izgublja vrednost. Posledično lahko zaradi tega kupimo veliko manj dobrin, ki se bodo ali pa so se že podražile. Kupna moč naših prihrankov dejansko kopni, čeprav je stanje na računu še vedno isto. Zaradi tega je v teh časih še toliko pomembneje, da z investiranjem na kapitalske trge naši prihranki ohranjajo realno vrednost.

Pokojninski skladi in naložbene nepremičnine

Od leta 2016 lahko tudi prek pokojninskih skladov vlagamo naše prihranke v bolj dinamične delniške naložbe. Večina ponudnikov namreč omogoča investiranje v delniške in uravnotežene sklade, ki imajo v svoji sestavi pretežni del delniških naložb in investirajo v globalno razpršene delniške portfelje ter imajo temu primerno tudi višje pričakovane dolgoročne donosnosti. Medtem ko klasični zajamčeni skladi vlagajo večinoma v obvezniške naložbe. Nekateri pokojninski skladi investirajo del sredstev tudi v naložbene nepremičnine. Pokojninska družba A ima na primer že več kot 11 odstotkov sredstev svojega zajamčenega sklada investiranega v naložbene nepremičnine, med drugim ima v lasti parkirno hišo Trdinova v središču Ljubljane.

Kako si lahko z varčevanjem

znižamo dohodnino?

Ker tudi država spodbuja varčevanje v pokojninskih skladih, nam individualna vplačila v okviru prostovoljnega dodatnega pokojninskega zavarovanja (PDPZ) znižujejo osnovo za dohodnino. Po domače povedano – del vplačila dobimo nazaj pri poračunu dohodnine oziroma se nam zniža samo doplačilo (velja takrat, ko davčne olajšave ne izkoristimo prek kolektivnega dodatnega pokojninskega zavarovanja). Vrednost vračila je odvisna od dohodninskega razreda, zato bi na primer zaposleni v najvišjem dohodninskem razredu, ki bi med letom vplačal 2000 evrov v pokojninski sklad, prihodnje leto pri dohodnini nazaj prejel 45 odstotkov vplačila, se pravi 900 evrov, celotno vplačilo 2000 evrov pa bi imel na svojem varčevalnem računu. Najvišje vplačilo, ki se upošteva pri znižanju dohodninske osnove, je 5,84 odstotka letne bruto plače zaposlenega in ne več kot 2903 evre na leto. Seveda pa lahko vplačamo tudi več, le pri znižanju dohodnine se nam ne upošteva. Tako bi z leti le pri dohodnini privarčevali več tisoč evrov, in če dodamo k donosu naložb pokojninskega sklada še davčno olajšavo, pridemo do zanimive kombinacije naložbe naših prihrankov. Za izračun davčne olajšave za različne plače so v Pokojninski družbi A razvili brezplačno mobilno aplikacijo epokojnina, s katero si lahko vsak izračuna davčno olajšavo za svojo plačo in koliko lahko privarčuje do upokojitve. Aplikacija je brezplačno na voljo na www.pokojnina.si.