»Obremenitev slovenskih plač je nad povprečjem držav OECD, davčni primež pa se z zviševanjem dohodkov še povečuje in nakazuje, da so ukrepi v smeri razbremenitve dela srednjega in višjega razreda nujni,« se strinja vlada. Ministrstvo za finance je v predlogu izhodišč za obdavčitev premoženja in razbremenitev dela zato predvidelo, da bi se celotni znesek predlagane obremenitve stanovanjskih nepremičnin, ocenjen na do 600 milijonov evrov, namenil za razbremenitev dela. Možni ukrepi, ki jih predvidevajo na ministrstvu, so posebna osebna olajšava in spremembe dohodninske lestvice.

Vladne zamisli težko uresničljive

Izhodišča za obdavčitev so, kot je znano, naletela na vrsto kritik o nedomišljenosti in nestrokovnosti, socialni partnerji so ocenili, da niso primerna za nadaljnjo obravnavo, visokoleteče napovedi, da bi novi davek prinesel tako visoke prihodke, ki bi omogočili občutnejšo razbremenitev plač, pa se poznavalcem posledično ne zdijo realne.

Medtem ko poslušamo vprašljive vladne napovedi o razbremenitvi, se obremenitev plač povečuje. K višjemu davčnemu primežu so v zadnjem obdobju oziroma še bodo prispevale tri zakonske spremembe. Aktualna vlada je s spremembo zakona o dohodnini prekinila načrtovani postopen dvig splošne olajšave (na 7500 evrov) ter dvignila stopnjo v petem dohodninskem razredu s 45 na 50 odstotkov, kar pomeni višjo efektivno obremenitev plač z dohodnino. Neto plačo niža nov obvezni zdravstveni prispevek, še dodatno pa bo neto plačo znižal oziroma zvišal strošek dela dodatni prispevek zaposlenega in delodajalca za dolgotrajno oskrbo – vsak bo plačal po en odstotek od bruto plače –, ki se bo uveljavil s 1. julijem letos.

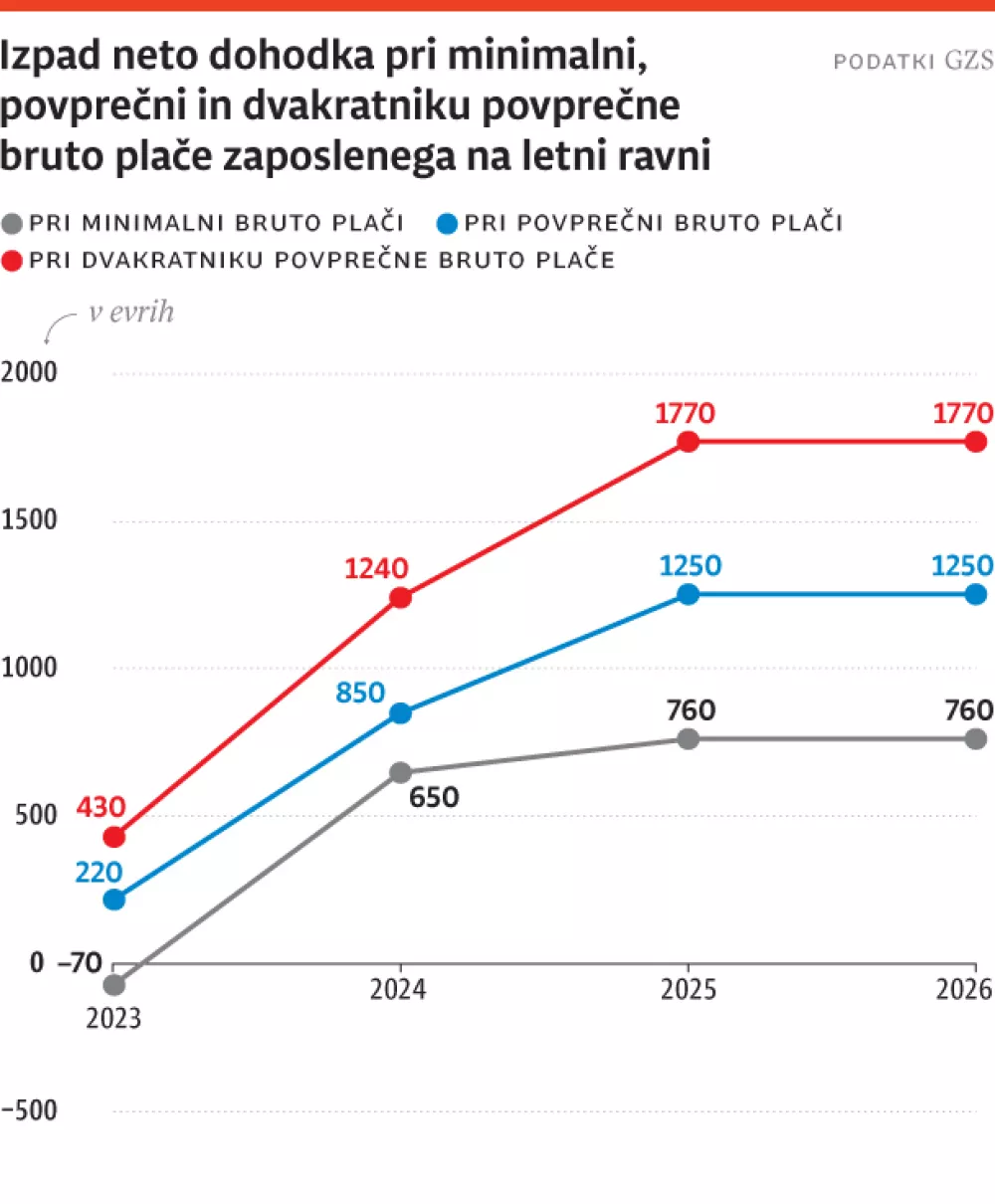

Letos bo vlada sicer po dveh letih premora ponovno uskladila dohodninsko lestvico in olajšave z višino rasti povprečne mesečne plače, a bo učinek uskladitev manjši od po uskladitvi višjega obveznega zdravstvenega prispevka in novega prispevka za dolgotrajno oskrbo, kar na koncu pomeni nižje neto plače. Na Gospodarski zbornici Slovenije (GZS) so izračunali, da bodo omenjene zakonske spremembe, uveljavljene z letom 2023, letos prinesle 760 evrov nižji neto dohodek pri minimalni, 1250 pri povprečni in 1770 evrov pri dvakratniku povprečne bruto plače.

Predlogi GZS: v 2026 400 evrov neto več

Zato na GZS vladi v razmislek ponujajo drugačne predloge za razbremenitev, ki po njihovih izračunih ne posegajo bistveno v proračun. Predlagajo redno uskladitev dohodninske lestvice in olajšav v celotni višini letne rasti povprečne bruto plače. Ukinili bi peti dohodninski razred in razbremenili nagrade za poslovno uspešnost (oprostitev dohodnine do višine posameznikove povprečne plače in ne povprečne plače v državi).

Na področju socialnih prispevkov predlagajo odlog uveljavitve prispevka za dolgotrajno oskrbo vsaj za toliko časa, dokler se stroka ne bo izjasnila, kako bo ta denar porabljen. Zbrani denar po ocenah namreč ne bi takoj prispeval k dvigu števila storitev za upravičence, saj niti ne bo dovolj izvajalcev, do zamud bo prihajalo tudi pri izdaji odločb o upravičenosti.

Predlagajo tudi uvedbo razvojne kapice pri 1,6-kratniku povprečne plače (3800 evrov bruto). Nad to višino se socialni prispevki ne bi več obračunavali. Ker se zavedajo, da gre za najtežji ukrep, ki mu vlada doslej ni bila naklonjena, zagovarjajo postopnost uveljavitve, sprva pa bi jo uvedli zgolj na pokojninske prispevke delodajalcev.

Za izboljšanje blaginje prihodnjih upokojencev in zmanjšanje pritiska na pokojninsko blagajno pa predlagajo še dva ukrepa, in sicer okrepitev davčnih spodbud za prostovoljno varčevanje v drugem pokojninskem stebru (na deset odstotkov povprečne bruto plače oziroma 5000 evrov letno), in vzpostavitev tretjega stebra.

Bojan Ivanc, glavni ekonomist pri GZS, pojasnjuje, da bi po njihovih izračunih takšni predlogi imeli pozitivne vplive tako na davke iz potrošnje kot na davek na dohodek pravnih oseb. Pod črto bi skupno prinesli približno 120 milijonov evrov izpada letno, kar po oceni GZS ni tako visok znesek, da ga ne bi bilo mogoče pokriti.

Z uveljavitvijo takšne razbremenitve plač bi se po izračunih GZS zaposlenemu prejemniku povprečne plače neto prejemek že letos dvignil za 112 evrov letno, v prihodnjem letu pa za 400 evrov.

Ministrstvo za finance smo vprašali, ali preučujejo tudi drugačne možnosti razbremenitve in kaj bi bili mogoči finančni viri, a na naša vprašanja niso odgovorili.