Finančni minister Klemen Boštjančič napoveduje, da naj bi kmalu predstavili izhodišča prenove obdavčitve premoženja, pri čemer želijo zdaj razmeroma nizko obdavčitev nepremičnin povezati tudi s cilji stanovanjske politike. Z (višjo) obdavčitvijo druge, tretje in vsake naslednje nepremičnine želijo prazne nepremičnine spraviti na trg.

Davek, sicer zelo zastarel, ki obdavčuje vsako naslednjo nepremičnino, pa tudi večje nepremičnine, pri nas že imamo, a zanj, kot smo nedavno opozorili v Dnevniku, marsikdo niti ne ve, saj ga v praksi številni lastniki v preteklih letih niso plačevali oziroma ga še vedno ne, niti ga davčni organ ni dosledno odmerjal. V zadnjih letih je Finančna uprava RS (Furs) nadzor okrepila.

Gre za davek od premoženja, ki ima podlago v zakonu o davkih občanov iz leta 1988. Davek morajo fizične osebe (pravne so izvzete) plačati za nepremičnino s stanovanjsko površino, večjo od 160 kvadratnih metrov (tudi če v njej stalno živijo), in za vsako naslednjo, ki ni dom in jo lastnik na primer oddaja v najem ali pa jo ima celo prazno oziroma mu služi kot vikend. Osnova za davek je vrednost nepremičnine, ki pa se ugotavlja na način, ki ga določi občina (na podlagi točk), osnova torej ni posplošena tržna vrednost.

Primerjava med občinami kaže na velike razlike in posledično nepravičnost takšne obdavčitve, pa tudi na očitne davčne izgube. Razlike nakazujejo, da so ponekod davčne osnove določene (pre)nizko oziroma da v odmero niso zajeti vsi zavezanci.

Ljubljana po povprečnem znesku celo pod povprečjem

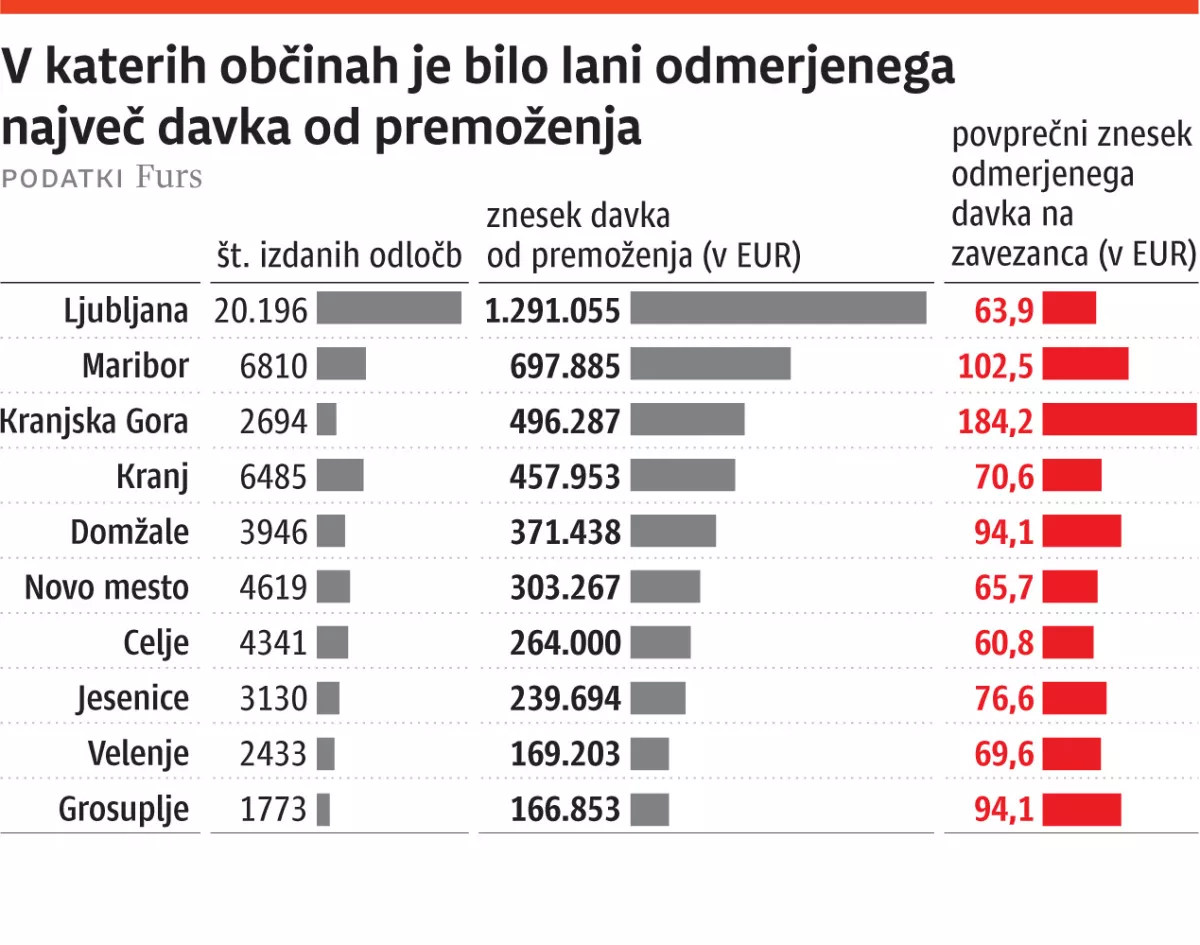

Furs je lani izdal 147.633 odločb o odmeri davka od premoženja v skupini višini dobrih 10 milijonov evrov. Po mnenju poznavalcev se, upoštevajoč število potencialnih zavezancev, izvede le manjši delež obdavčitve. Slovensko povprečje na zavezanca je le 65 evrov. Razlika med občinama, kjer je bilo v povprečju odmerjenega najmanj (18,8 evra v občini Kobilje) oziroma največ (258 evrov v občini Trzin) davka na zavezanca, je kar 14-kratna.

Najvišji absolutni znesek je bil odmerjen v mestni občini Ljubljana, saj je tu največje število nepremičnin, pa tudi najdražje, velik je tudi delež naložbenih nepremičnin. Toda že primerjava z Mariborom pokaže, da je bil povprečni odmerjeni znesek na zavezanca v Ljubljani za približno 60 odstotkov nižji kot v Mariboru. Tudi če davčni izplen primerjamo s številom prebivalcev, ga v Mariboru v povprečju poberejo več kot v Ljubljani. Med obljubljanskimi občinami po povprečnem pobranem znesku na zavezanca (94 evrov) izstopata občini Domžale in Grosuplje; v povprečju je bilo na zavezanca odmerjenega za približno 50 odstotkov več davka kot v Ljubljani.

Če primerjamo po številu prebivalcev podobno veliki mestni občini Kranj in Koper, prav tako ugotovimo izstopajoče razlike. V Kopru je bil povprečni odmerjeni znesek kar pol manjši kot v Kranju, pa čeprav je v Kopru vrednost nepremičnin višja, prav tako število naložbenih nepremičnin, a je število izdanih odločb za 80 odstotkov nižje kot v Kranju.

Še zanimivejša je primerjava med občinami na turističnih območjih, kjer je vrednost nepremičnin najvišja in se hkrati največ nepremičnin oddaja oziroma gre za vikende. Zelo izrazito izstopa občina Kranjska Gora, ki je po znesku pobranega davka na tretjem mestu v državi (takoj za Ljubljano in Mariborom), v samem vrhu pa tudi po povprečnem znesku na zavezanca (184 evrov). Po številu izdanih odločb je Kranjska Gora primerljiva z Izolo in Piranom, a sta slednja iztržila šest- oziroma devetkrat manj davka od premoženja. V občinah Bohinj in Bled, kjer je bilo izdanih približno pol manj odločb kot v Kranjski Gori, so iztržili 12-krat manj davka kot v Kranjski Gori. Visok znesek je v Kranjski Gori mogoče povezati z razmeroma velikim številom počitniških hiš oziroma vikendov, ki predstavljajo drugo oziroma eno izmed naslednjih nepremičnin in imajo tudi višjo vrednost. »To bi načeloma lahko veljalo tudi za Bled, a v občini nimamo toliko sekundarnih bivališč, kot jih je v Kranjski Gori. Na Bledu kot izrazito turistični občini se oddajajo apartmaji oziroma sobe v družinskih hišah,« razliko pojasnjujejo na blejski občini.

Občine za prenovo, pogoj dobre evidence

Znesek odmerjenega davka od premoženja se jim kljub temu zdi skromen, a vse dejavnosti, povezane s tem davkom, so, kot pravijo, v pristojnosti Fursa. Podobno na Furs kažejo tudi v drugih občinah, ki so se odzvale na naša vprašanja. »Pobranega davka od premoženja bi bilo po našem mnenju lahko več. Problem vidimo v neažurirani bazi podatkov, v njej namreč po naši oceni niso zajeti vsi zavezanci,« menijo v kranjski občini. V Domžalah, ki so po pobranem davku tako v absolutnih kot relativnih številkah v vrhu, pa poudarjajo, da vsako leto posodabljajo bazo podatkov in jo sporočajo Fursu.

Vse občine se strinjajo, da je potrebna prenova obdavčitve nepremičnin, na kar opozarjajo že dolgo. »Občine že več kot deset let čakamo na obljubljeni zakon o davku na nepremičnine,« poudarjajo v mestni občini Ljubljana in dodajajo, da je država vložila veliko denarja v urejanje evidence nepremičnin ravno zaradi novega zakona, ki ga zato pričakujejo čim prej. Da je obdavčitev nepremičnin zastarela in marsikdaj nepravična, razlike med posameznimi občinami so namreč velike, se strinjajo v Kranju in dodajajo, da je lahko podlaga za pravično obdavčitev le dober sistem evidentiranja stanja. Da je osnova za realno odmero kvalitetna baza podatkov o nepremičninah, opozarjajo tudi v Domžalah.